カジュアル  経済 #15 ー 欠陥だらけの消費税

経済 #15 ー 欠陥だらけの消費税

こんにちは! iscandaruです!

前回のカジュアル☆経済では「税金」の「罰金のような側面」について考えました。 特に「消費税」が経済に与える影響はとても大きいということがわかりましたよね!

今回はその「消費税」のさまざまな負の側面にさらに踏み込んだ解説をしていこうと思います! では手始めに、税金に関するデータを再確認しておきましょう。

「消費税」に関するデータ

- 2019年度一般会計税収60.2兆円のうち、31.7%は消費税

- 「消費税」の導入は1989年の3%からスタート

- 1997年:5%→2014年:8%→2020年:10%と推移

財務省リンク

http://mtdata.jp/data_72.html#XPI20Oct

100年以上前から導入されている「所得税」「法人税」と比べると、「消費税」はかなり新しい税金なんですね! ではこの「消費税」の持つ負の側面について考えていきましょう。

消費税の「三重苦」

今となっては日本の三大税収の中で最も大きな割合を占めている「消費税」ですが、実はこれがなかなか欠陥だらけなんです。 その中でも特に大きい3つの要素について考えていきたいと思います。

消費税の欠陥その1

景気が落ち込む「デフレ加速税」

まずは、前回でも触れた「消費税はデフレを起こす」という側面です。 消費税には「消費を抑制する効果」があるため、結果的にGDPが落ち込み、デフレが発生してしまうんでしたね。

一度デフレになってしまうと、所得が少なくなってしまった人が支出を減らし、そしてそれによって所得が少なくなった人がまた支出を減らし…というふうに「負のスパイラル」が始まってしまいます。

そしてカジュアル☆経済 #6でも触れたように、デフレが進行すると国の供給能力が削られてしまうだけでなく、格差の拡大を招いてしまいます。

デフレでおカネに余裕がなくなると「儲かるところだけ」におカネが集まり、結果的に「富裕層」と「貧困層」の格差が大きくなってしまうんですね。

消費税の欠陥その2

どんな状況でも容赦ナシ!「安定税収」

これに加えて、消費税には「安定税収」という側面もあります。「安定しているならそれでいいじゃないか」と思われるかもしれませんが、"安定しているからこそ"問題なんです。

「安定」というと聞こえはいいですが、言い換えると「どんな状況でも取られる税金」ということになります。

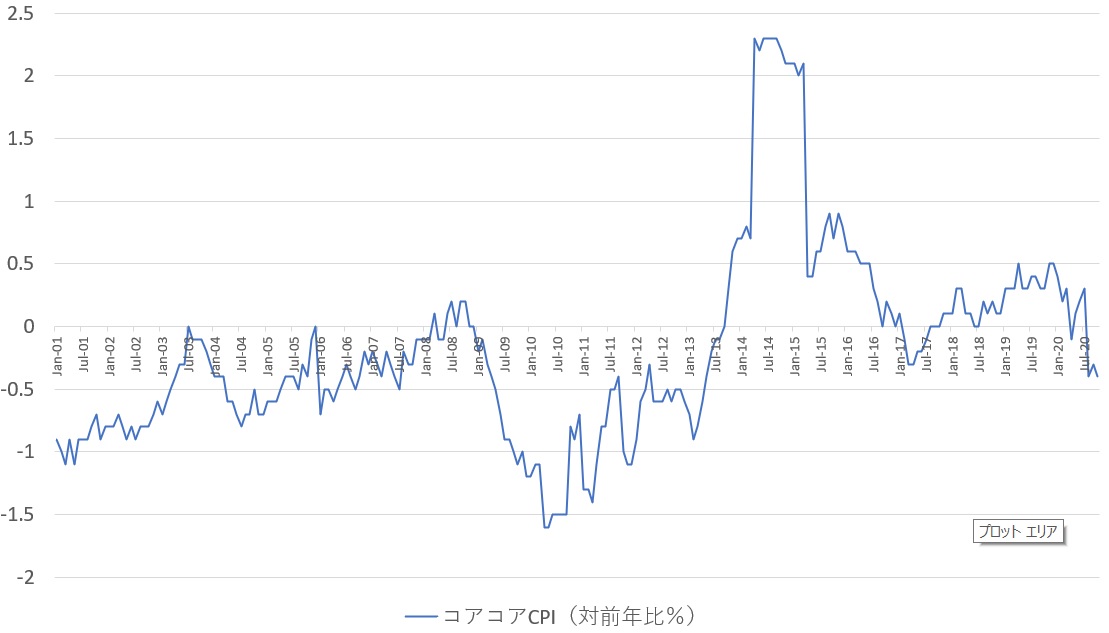

消費税は「食品」や「日用品」などの「生活必需品」にもかかる税金ですから、どんな状況であろうとも最低限は取られてしまう税金です。上のグラフの消費税の折れ線(黒)のように、税収が税率によって階段状にほぼ一定になっていることが読み取れますよね。

したがって、今回のコロナ禍がわかりやすいですが「たとえ勤め先や働き口がなくなっても」消費税は取られることになってしまうんです。これでは所得が落ち込んでいる人にとっては、さらに厳しい状態に追い込まれる要因になってしまいます。

本来、税金には「景気を安定させる機能(=ビルトインスタビライザー)」があるのですが、どんな時にでも取られてしまう消費税にはこの機能がありません。

したがって、消費税はどんなときでも税を徴収してしまい、しかも景気を安定させる作用を持たないという欠陥があるわけです。

消費税の欠陥その3

弱者に厳しい「逆累進課税」

「格差の拡大」を防いだり、「景気安定化装置」を有効にする手段として「累進課税」があります。これは所得税などに組み込まれているもので、「稼ぎの多い人からは多く、少ない人からは少なく」という取り方をする税金です。

このように所得の大きさで税率を振り分けることによって、お金が特定の場所に集まりすぎたり、過度なインフレが起こらないようにしているんですね。 一方、消費税はご存知のとおり、どんな人に対しても「同じ税率」です。

これは一見「平等」ですが、よく考えてみるとこれは「弱者に厳しい税金」なんです。 例えば次のようなシチュエーションを想像してください。

それぞれ収入の異なるAさんとBさんがいて、次のような支出をしたとしましょう。

月収が10万円のAさん→ひと月あたりの支出10万円(貯金ナシ)

月収が100万円のBさん→ひと月あたりの支出50万円(貯金50万円)

ここで、支出には全て10%の消費税がかかるものとして計算すると以下のようになります。

支出が10万円のAさん→消費税1万円=収入の10%

支出が50万円のBさん→消費税5万円=収入の5%

所得が少ないAさんは貯金の余裕がなく、全収入を消費に回すため消費税が10%フルにかかってしまいます。一方、所得の多いBさんは収入を貯金に回す余裕もあり、かつ消費税も収入の5%となります。

この場合、消費税の負担が重いのはAさんとBさんのどちらでしょうか?

「納めている税の額」で見ればBさんの負担が大きいように見えますが、もちろんこの場合に負担が重いのは「かかっている税率」が高いAさんです。

このように、消費税は「平等な税率」であるために、Aさんのように所得が低い人の方が高い税率を負担することになるという、言うなれば「弱者に厳しい税金」となってしまいます。

このことを経済用語で「消費税の逆進性」と言ったりします。「稼ぎの少ない人から多く、多い人からは少なく」という「"逆"累進課税」ですね。こんなことではさらに格差が拡大していしまいます。

以上のように、消費税には「構造上の欠陥」が多く存在します。

この他にも「派遣社員を増加させる」とか「労働環境を悪化させる」などの欠陥もあり、ハッキリ言って「悪魔の税金」と言って差し支えないほど、悪影響に満ちています。

一方で得られるものとしては「安定税収だから予算が立てやすい」という政府に通貨発行権があるということを考えると無意味なものだったり、「反社会組織からも税金が取れる」などの極めて限定的な利点しかありません。

これは上のあふれんばかりのデメリットを考えるとあまりに小さいメリットですよね。 でも、「消費税」って本来そういうものなんです。

でも日本はそんな悪魔の税金を3%→5%→8%→10%とどんどん引き上げてきました。そのせいで日本の経済成長率は長い間ほぼ1倍ですし、長期的なインフレも起きていません。

現在、コロナ禍による世界的な不景気ため、海外では税金の引き下げ措置が取られています。デフレが加速する今だからこそ、一番の要因である「消費税」を引き下げる必要があるのですが、日本ではその気配はあまりありません。

ではなぜ、「消費税」が税収の3割以上を占めるほど増税されてきたのでしょうか…? そこには実は、「黒い思惑」が見え隠れしているんですよね…。

ということで今回は、「消費税の欠陥」について考えてきました。いかがでしたか?

私たちに最も身近な税金である「消費税」がこんなにも欠陥だらけだったと知って、驚いた方も多いのではないでしょうか?

次回からは、なぜこんなにも消費税の負担が重くなってしまったのか、その経緯も含めて考えていきたいと思います!

最後まで読んでいただきありがとうございました!

ではまた!